Annyit

A globalizációnak ezzel vége? Néhány gondolat Putyin inváziójáról

Elég sok olyen vélemenyt olvasok Ukrajna lerohanása kapcsán, hogy ezzel nagyjából vége van a globalizációnak. Ez egy olyan olvasata...

Karácsony környékére szántam ezt a posztot, bár tulajdonképpen akármikor aktuális lenne. A KIVA (www.kiva.org) az első olyan online kezdeményezés, ami lehetővé teszi, hogy a világ akár ellenkező sarkában élő emberek mikro hiteleket (1) nyújtsanak a segítségre szorulóknak, a szegénység visszaszorítása érdekében.

Kölcsönről van szó, nem segélyről. Pusztán a nélkülözés ténye nem elég ahhoz, hogy valaki KIVA kölcsönben részesüljön, kell egy ötlet, egy megvalósítandó vagy már működő saját vállalkozás, amihez némi pénzre lenne szükség.

A KIVA honlapja az a felület, ami összeköti a kölcsönre szoruló mikro-vállalkozásokat a kölcsönözni hajlandó emberekkel. A kezdeményezés olyan piaci szegmenst foglal el, ahol rendszerint a bankok már/még nincsenek jelen. Jellemzően alacsony összegek cserélnek gazdát, kis összegű kölcsön igényeket elégít ki sok-sok lelkes kölcsönt nyújtó fejenként minimum 25 USD, tehát valamivel keveseb mint 5000 Ft értékben.

Hogyan működik a KIVA?

A KIVA székhelye San Francisco-ban van, a kölcsönért fordulók helyi partnerszervezeteiken keresztül vehetik fel velük a kapcsolatot. A partnerszervezetek általában olyan gondosan kiválasztott (civil) szervezetek, akik képesek lebonyolítani a jelentkezők értékelését, a KIVA honlapján való közzétételét, a kölcsön folyósítását majd annak időre történő beszedését.

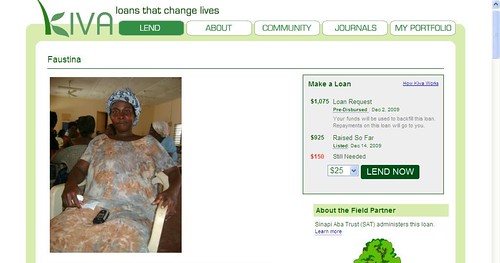

Amennyiben a partnerszervezet úgy ítéli meg, hogy a vállalkozás sikerrel támogatható lehet a KIVA mikro-finanszírozás keretében, akkor készítenek róluk egy angol nyelvű leírást fotókkal, melyet elhelyeznek a KIVA rendszerében. Egy leírás (profil) kb. így néz ki:

A képen Faustinát láthatjuk Ghánából. A háromgyerekes 36 éves asszony egy kis élelmiszer és vegyesboltot működtet immár hetedik éve. 1075 USA dollárnyi (nem egészen 200.000 Ft) kölcsönre van szüksége, amit árukészletre (konkrétan rizsre) fog költeni és a tervek szerint 8 hónap alatt adja vissza. A számára létrehozott KIVA profilon látszik, hogy 2009. december 25-ig, alig több mint egy hét alatt 925 USD-nyi felajánlás már érkezett.

(A posztot nem tudom elég gyorsan megírni ahhoz, hogy legalább a közlés pillanatában aktuális adatokat közöljek. Tegnap este 10 körül, amikor a karácsonyi ajándékok kibontogatása után elkezdtem írni a posztot Faustina kölcsönigénylésére, még csak 325 USD érkezett. Ma reggel, amikor elkezdtem szerkeszteni, már 925 dolláron állt, és most, hogy a linket akartam beilleszteni látom, hogy összejött a teljes 1075 USD neki.)

Hogy kiktől érkeznek a kölcsönök?

Hétköznapi emberektől, mint Te vagy én, akik azért regisztráltak az oldalra, hogy kis összegű kölcsönökkel segítsenek másokon. A minimum összeg, amivel csatlakozni lehet a kölcsönösszeghez az 25 USD (nem egészen 5000 Ft), amit hitelkártyával vagy PAYPAL (www.paypal.com) átutalással lehet eljuttatni a KIVA-nak. A PAYPAL egyébként egyedülálló módon a KIVA átutalásokat díjlevonás nélkül juttatja el a szervezethez.

A regisztráció során a kölcsönt nyújtó emberek is létrehoznak egy profilt, ahol bemutatkozhatnak, és feltölthetnek egy fényképet. Amikor kölcsönt nyújtasz valakinek, a Te profilod látható lesz a támogatott vállalkozás profilján, tehát egész pontosan lehet látni honnan jött össze ez a pénz. Faustina profilján ma az látszik, hogy az eddig összejött 925 USD-t 27 ember adta össze, tehát fejenként átlagosan a minimumnál kicsit többet, kb. 34 dollárt adtak a kölcsönt nyújtók.

Én egyébként 25 dollárral egy szintén kisboltot üzemeltető ugandai asszonyokból álló csoportot támogattam pár hónappal ezelőtt. Ennek több mint a felét mostanra visszafizették. A KIVA előre meghatározott ütemezés szerint szedi be, majd fizeti vissza a kölcsönöket, nekem eddig minden részlet rendben visszaérkezett. Azt tervezem, hogy, amint visszajön a teljes 25 dollár, azt megduplázva újra odaadom pár hónapra egy kiválasztott kisvállalkozásnak. Odaadnám magyar mikro-vállalkozásnak is, de hazai partnerszervezet még nincs így a kezdeményezés jelenleg nem érhető el magyar hiteligénylő szegények számára.

A KIVA kimutatása szerint 2005 októbere óta 2009 decemberéig több mint 110 millió dollárt juttatott el így 50 különböző ország szegénységben élő vállalkozásai részére. Ezt a pénzt viszont több mint 180 országból származó 600.000 olyan személy adta össze, akik értelmét látták, hogy egyenként minimum 25 dollárt szánjanak a rendszerre.

Kiszámítható a statisztikákból, hogy ezek szerint a regisztrált kölcsönt nyújtók átlagosan fejenként 180 dollárt (nem egészen 35.000 Ft-ot) áldoznak erre a célra. Az összejött pénzből eddig mintegy 270.000 vállalkozás kapott kölcsönt és a visszafizetési arány 98,12%-os. Ekkora esélye van tehát a rendszerben annak, hogy viszontlátod a kölcsönbe adott pénzed, természetesen mindenféle kamat nélkül.

A KIVA bejegyzett non-profit szervezetként egyrészt támogatásokból, szponzori pénzekből él, másrészt egy ügyes technikai húzással, amikor egy kölcsön összeget utalsz át nekik, akkor udvariasan felajánlanak egy potmétert, amivel beállíthatod, hogy a kölcsön összegén felül adsz valamennyi pénzt a rendszer működtetésére is. Én ha jól emlékszem olyan 1 dollárra állítottam, de lehetett volna nullára is.

Jelen pillanatban sajnos magyar helyi partnerük, akik a hazai kiválasztási, kölcsönözési és beszedési procedúrát lebonyolítanák, nincs. Ukrán, bolgár és moldáv szervezeteket láttam a térségből.

Vannak hazai próbálkozások is a mikro-hitelezésre, 2010-ben indul a Szegények bankja, a korábbi kísérletek eredményeiről Varró Szilvia írt egy éve nem túl optimista cikket. Mindezzel együtt én remélem, hogy valami hasonló Magyarországon is megjelenhet.

Amiért a KIVA nekem nagyon tetszik:

A legfontosabb, hogy ez egy olyan önállóan építkező, most már világméretű, közösség, ami saját életre kelt. Embert köt össze emberrel hatalmas átláthatatlan bankok, kormányok nélkül. Számomra minden olyan kezdeményezés nagyon szimpatikus, ami nem tátott szájjal vár állam bácsira, nem fogadja el a multinacionális cégek erőszakos harácsolását, hanem tulajdonképpen új hatalmi bázist teremtve a technika adta lehetőségekkel közvetlenül köt össze embereket egy cél érdekében.

A KIVA alapítói nem petíciókat írtak az amerikai kormánynak a fejlődő országok túl alacsony szintű támogatása miatt, és nem kirakatokat bezúzva bohóckodtak antiglobalista kapucnikban különböző rendezvényeken, hanem saját kezdeményezést indítottak, amivel sikerrel megkerülhettek minden, a keresztmetszetet egyéként szűkítő hatalmi tényezőt.

A KIVA üzenete számomra az, hogy a technikai fejlődéssel új értelmet és lehetőségeket kaphat a demokrácia. Az ilyen kezdeményezések, rövid időn belül, tulajdonképpen felülírhatják a „hivatalos” támogatási, segélyezési politikákat, ha ilyen ütemben folytatódik a növekedés.

A másik dolog, ami nekem nagyon tetszik az a KIVA kommunikációja és technikai megoldásai. Az oldal nagyon profin lett összeállítva, láthatóan nagy gondot fordítanak az ellenőrizhetőségre, a nyomon követhetőségre. Az oldal tele van statisztikákkal, fotókkal, mérlegekkel és mindez igen felhasználó és web2 barát módon. Valószínűleg ennek köszönhetik az impozáns növekedést is.

A Buntu Buntu törzsfőnök vagyonának átutalásáról szóló nigériai leveleket ismerve, ezen a gondosan tervezett átláthatóságon nincs is mit csodálkozni, ha valaki ma Afrikába vagy bármelyik kontinens gázosabb részeibe akar pénzt küldeni hát nem a legjobb érzésekkel teszi.

Sokat segít a bizalomban, hogy igen alacsony összegekkel be lehet szállni. 5000 Ft nem mondom, hogy kis pénz, nekem olyan 4 napi kajapénzem, de ha belegondolok, hogy tömegek képesek emelt díjas sms-t küldeni egy vetélkedőbe TV-csatornákat gazdagítani, vagy, hogy hányan vesznek bónusz és prémium pontokat a remek online játékokhoz, akkor azt gondolom itthon is lehetne piaca egy ilyen kölcsön-hálózatnak. Akár a KIVA rendszerén keresztül.

(1)

Az angol nyelvű leírásokban jellemzőan a mico-finance (mikro-finanszírozás) kifejezést használják, amit a következőképpen definiálnak:

„A mikro-finanszírozás kölcsönt, megtakarítási eszközöket, és más alapvető pénzügyi szolgáltatásokat jelent a szegénységben élők támogatására.”

A Világbank becslése szerint jelenleg több, mint 7000 szervezet foglalkozik mikro-hitelezéssel, akik közel 16 millió szegénységben élő embert a fejlődő országokban. A mikro-hitelezés keretében világszerte mára mintegy 2,5 milliárd dollárt forgatnak, ez az összeg azonban potenciálisan a többszörösére növekedhet a közeljövőben.

Bankszámlaszám: 12011265-01425189-00100001

Bank neve: Raiffeisen Bank

Számlatulajdonos: Átlátszónet Alapítvány

1084 Budapest, Déri Miksa utca 10.

IBAN (EUR): HU36120112650142518900400002

IBAN (USD): HU36120112650142518900500009

SWIFT: UBRTHUHB

Számlatulajdonos: Átlátszónet Alapítvány

1084 Budapest, Déri Miksa utca 10.

Bank neve és címe: Raiffeisen Bank

(H-1133 Budapest, Váci út 116-118.)

Támogasd a munkánkat az Átlátszónet Alapítványnak küldött PayPal-adománnyal! Köszönjük.

Támogatom PayPal-adománnyalHa az 1 százalékodat az Átlátszó céljaira, projektjeire kívánod felajánlani, a személyi jövedelemadó bevallásodban az Átlátszónet Alapítvány adószámát tüntesd fel: 18516641-1-42

1% TÁMOGATÁS

Támogasd a munkánkat 10 ezer forint adománnyal, mi pedig megajándékozunk egy pólóval. Katt a részletekért.

Támogasd a munkánkat palackvisszaváltással, kattints az üvegvisszaváltós oldalra, mentsd el a kódunkat, és használd azt a Repontoknál!

Ha van bankkártyád, akkor pár kattintással gyorsan tudsz rendszeres vagy egyszeri támogatást beállítani nekünk az adjukossze.hu oldalán.

Postai befizetéssel is tudsz minket támogatni, amihez „sárga csekket” küldünk. Add meg a postacímedet, és már repül is a csekk.

Néző, Szurkoló, B-közép és VIP-páholy kategóriás Átlátszó-előfizetések között válogathatsz a Patreonon.

Bárhol is dolgozol a világban, ha a munkáltatód lehetőséget ad arra, hogy adott összeget felajánlj egy nonprofit szervezetnek, akkor ne feledd, a Benevity-n keresztül az Átlátszónet Alapítvány is ajánlható.

Ha az 1 százalékodat az Átlátszó céljaira, projektjeire kívánod felajánlani, a személyi jövedelemadó bevallásodban az Átlátszónet Alapítvány adószámát tüntesd fel: 18516641-1-42

Elég sok olyen vélemenyt olvasok Ukrajna lerohanása kapcsán, hogy ezzel nagyjából vége van a globalizációnak. Ez egy olyan olvasata...

Valahol olvastam, hogy 1944-ben Budapest ostromának előestéjén, amikor az oroszok már bekerítették a várost, a lakosok még sült gesztenyét vásárolva...

Szingapúr sokszor emlékeztet engem a kádári Magyarországra csak jobban sikerült. Az állami bérlakásrendszeren alapuló szingapúri lakótelepeket aprólékosan megtervezik és évtizedek...

A globális kereskedelem fellegvárában Szingapúrban, az itteni viszonyokhoz képest meglepő intenzitással feszül egymásnak a helyi (heartlander) lakosság egy része és...

Támogasd a munkánkat banki átutalással. Az adományokat az Átlátszónet Alapítvány számlájára utalhatod. Az utalás közleményébe írd: „Adomány”, köszönjük!